- 【SWD-166】THE巨乳女教師4</a>2006-03-22ドリームチケット&

- 你有晚上癞蛤蟆思吃天鹅肉、忐忑不安睡不着觉【SWD-166】THE巨乳女教師4 2006-03-22ドリームチケット$SWITCH104分钟,我是郭大夫咱们下期...

开首:机构之家我要狠狠射

欧美色图锦龙股份近期的股价发扬非常拉风。7月25日,锦龙股份以9.15元/股的价钱强势封涨停,这是其四天内的第三个涨停板。

可是,年头以来,锦龙股份的股价相称弱势。从年头14.67元/股的价钱通盘下降至7月1日的7.30元/股,创下近五年新低,年内跌幅高达50%。可是,就在阛阓精深悲不雅之际,锦龙股份却顷刻间扭转纰谬,自7月18日起衔接多个交游日飞腾,演出了一出“绝地反击”的戏码。

中山证券的扭亏或主要源于投资性房地产

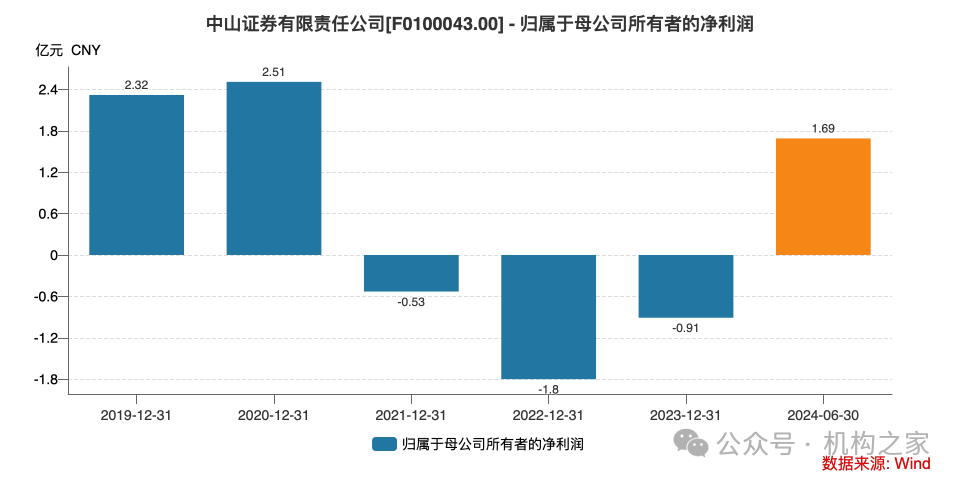

锦龙股份股价反弹的平直催化剂,来自于其旗下券商半年报数据。7月19日盘后,锦龙股份公布了中山证券和东莞证券2024年上半年未经审核的财务数据。其中,中山证券一扫前几年的纰谬,竣事扭亏为盈,上半年净利润达1.69亿元。这一数据相较旧年同时-0.27亿元的耗损,无疑是浩大的飞跃。

值得相貌的是,6月5日,锦龙股份公告预挂牌转让中山证券股权的公告中曾袒露中山证券1-5月的竣事净利润仅有2800万元。如斯算来,仅6月份的中山证券净利润就高达1.4亿元,占上半年利润的绝大部分。

此外,中山证券的功绩在2021年运行出现大幅下滑,如故衔接三年处于耗损状态。2021年至2023年,中山证券的净利润远离为-0.53亿元、-1.79亿元、-0.91亿元。在这种布景下,2024年上半年中山证券顷刻间竣事如斯浩大的盈利,且主要聚拢在6月份这短短的一个月内,不禁让东谈主怀疑其中是否存在某些相称规操作?这种功绩的可握续性又有多高?

锦龙股份在功绩预报中提到,“中山证券的自营业务收入同比竣事大幅增长”,但这种浑沌的阐扬彰着难以令东谈主坚信。

从利润表来看,2024年上半年,中山证券竣事收入4.84亿元,相较2023年同时的2.28亿元,翻倍多余。可是,利息净收入和手续费及佣金收入远离为0.45亿元和1.17亿元,较旧年同时的0.6亿元和1.31亿元均有所下滑。功绩改善主要来自投资收益和公允价值变动收益,2024年上半年远离为7791万元和2.29亿元,而上年同时仅为770万元和0.1亿元。这印证了锦龙股份在功绩预报中所述,功绩改善主要来自自营业务收入的增长。

可是,更值得相貌的是中山证券金钱欠债表的变化。2024年上半年末,中山证券的总欠债从2023年末的80.7亿元激增至115.88亿元,增幅高达43%。这新增的35亿元负借主要来自卖出回购金融金钱款,由2023年末的16.56亿元飙升至46.53亿元。这部分融资所得险些全部参预了交游性金融金钱和其他债券投资,qvod成人资源2024年上半年末比较2023年末远离增长了6.07亿元和26.7亿元。

更让机构之家随机的是,在当下房地产处在颐养周期时,中山证券金钱欠债表中的投资性房地产大幅加多,由旧年末的1.93亿元上升到了2024年上半年末的7.53亿元。凭证6月4日的董秘投资者问答,中山证券此前在建的舜远金融大厦现在已完工并入驻。金钱欠债泄漏出,在建工程由2023年末的4.53亿元减少到0.24亿元,而固定金钱和投资性房地产则远离由0.48亿元和1.93亿元上升至2.79亿元和7.52亿元。

值得矜重的是,凭证锦龙股份2023年的年报,公司的投资性房地产所以公允价值计量并计入公允价值变动收益的。如若舜远金融大厦的完工产生了多量的公允价值收益,这简略不错阐扬中山证券6月份一个月就得回1.4亿净利润的非常自得。可是,由于现在袒露信息有限,这一臆测尚待进一步考据。

如若公允价值收益大部分来自投资性房地产,那么此次的功绩改善就显得有些“虚胖”。毕竟,自营业务本就具有高度的波动性,更而且是在面前宏不雅经济周期下的投资性房地产。这意味着中山证券的目的状态可能并未内容性改善,其功绩更多是好景不常。

此外,在创下近五年新低的7月1日盘后,锦龙股份公告称,其参股公司东莞证券IPO已收复审核。这一音问无疑为锦龙股份注入了一剂强心针。可是,东莞证券2024年上半年的功绩发扬却进攻乐不雅。其营收和净利远离为10.26亿元和2.98亿元,较2023年同时期别下滑5.44%和15.58%。在这种功绩下滑的布景下,东莞证券能否顺利通过IPO审核,成为了一个充满不细目性的问题。

利息支拨牵扯锦龙股份功绩

尽管旗下中山证券功绩出现改善迹象,锦龙股份自己却仍未能扭亏。7月8日发布的功绩预报露出,锦龙股份瞻望2024年上半年归母净利润耗损0.38亿元至0.73亿元。天然较上年同时少亏52%至75%,但仍未能竣事盈利。

酿成这一所在的主要原因在于锦龙股份高额的利息支拨。凭证2023年锦龙股份母公司财务报表,其短期借款和恒久借款总共高达55.98亿元,由此产生的利息支拨达5.27亿元。牺牲2024年一季度末,公司曲直期借款总共进一步增长至56.33亿元,本年上半年利息支拨例必较旧年同时有所加多。这无数的利息支拨,成为了牵扯其功绩改善的千里重包袱。

说七说八,锦龙股份近期的股价剧烈波动,折射出阛阓对该股的复杂情谊。一方面,旗下券贸易绩的改善和成本阛阓修订的预期为股价提供了飞腾能源;另一方面,功绩改善的可握续性、高额债务包袱以及目的上靠近的挑战又给将来发展蒙上了一层暗影。

END版权声明

本文由机构之家原创,版权归机构之家系数。

宽宥转载,转载请注明开首!

转载、爆料请关系:jigouzhijia@126.com

]article_adlist-->推选阅读1.功绩倒霉被新任总司理优化?新沃基金副总司理陈乐华离任

2.都鲁银行半年快报仍有佳音,细究奈何的银行仍有增长后劲?

]article_adlist-->3.老骥伏枥,62岁太保宿将钱仲华领航,横琴东谈主寿能否困境更生?]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命裁剪:江钰涵 我要狠狠射