- A9影院 坎耶29岁娇妻带亲妹妹出镜,王人很唯妙惹眼,被猜欲复制卡戴珊姐妹

- 当地技巧8月12日,一张姐妹同框照在外交媒体上激发了关怀A9影院,《第六页》杂志给出了“物以类聚,东谈主以群分”这么的评价。 另类图片激情 像片中坎耶·韦斯特的...

A9影院

A9影院

1

2024年,用一句话来刻画银行业,那一定是冰火两重天。

一边是握续降息,使得利率下行、息差收窄,老匹夫存的钱利息越来越少;一边是银行股弘扬拉风,握续创下历史新高。

网友辱弄,6000点买的银行股,在2900点终于解套了。

东说念主东说念主体感不同,银行职工的日子也不好过。

当年,银行职工拉贷款还很容易,但从旧年运行,一位在银诈欺命的一又友告诉我,拉贷款比拉驴还难。

银行,一体两面,有东说念主说这是虚胖,有东说念主说这是新周期的运行。

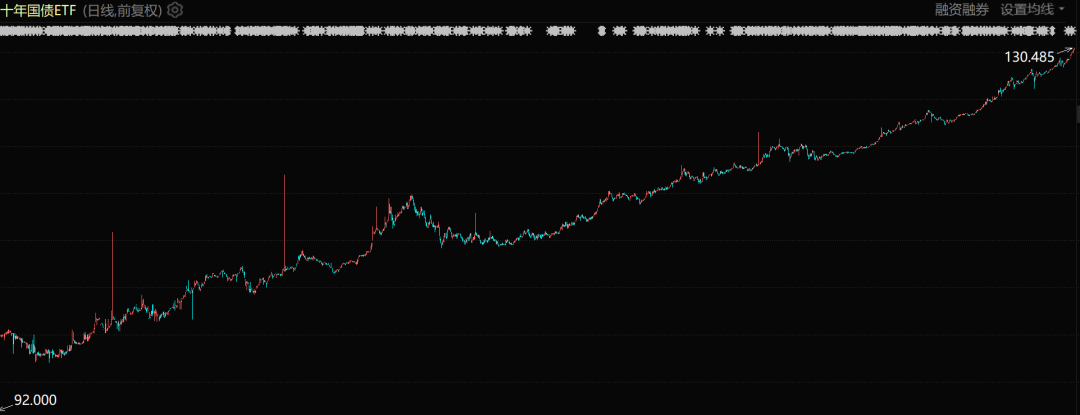

2024年,寰球仿佛仍是到了资产荒的期间。

2%的国债被疯抢,“1”期间的银行进款范围加快增长。

数据开首:东财

新期间下,到底什么才是正确?

2

近期,跟着OMO-LPR联动降息后,银行为了消弱息差,通通下调进款利率。

7月25日,六大行率先开启下调进款挂牌利率,下调幅度在5-20个基点之间;随后,招银、吉祥银行两家股份制银立马跟进下调。其中,吉祥银行相通的各期限进款挂牌利率中,最高下调幅度达到30个基点。

大行下调后,10家股份制银行立马晓示“降息”,整存整取的如期进款挂牌利率下调10-20个基点。

早在本年4月,村镇银行就开启过一波大幅度下调进款利率,代县泓都村镇银行的公告表现,该行在4月1日就曾把三年、五年期进款利率分裂下调了35个基点、40个基点。相通的,还有新蔡农商银行、西平农商等银行都下调过进款利率。

一工夫,宇宙上陡立下的银行,都在降利率。

另类图片激情为什么银行大面积的下调进款利率?

原因无它,即是近期LPR下调,银行面对着净息差收窄。

要知说念,银行的贸易阵势即是低借高贷赚利差,净息差不断走低,对银行来讲,是一种很危急的行为。

这时候银行不得不下调进款利率来缩小资金成本,以保握净息差的合理,确保银行盈利。

这两年,寰球听到最多的词即是“降息”,降息主张是为了刺激经济,一是为缩小贷款利率创造空间,二是通过缩小进款利率,挤出更多的银行进款来刺激销耗。

但问题是,你调,你络续调,银行的进款范围却越来越大。

不投资,不销耗,赚一毛是一毛仍是成为这个期间的烙迹。

天然另一面也讲明,进款利率还不够低,比及零利率、甚而负利率的时候,资金可能又会作念另一种遴荐。

问题是,咫尺利率还会不会降呢?

我的谜底:利率下行的周期远莫得完结。

经济还需要大面积放水才气得以企稳,国度也但愿咱们别存钱,多出去销耗,刺激一下经济。其次,当下楼市还处于波动景象,需要下猛药,把存量房贷利率打下来,把楼市从头托举起来。

这样看,银行降利率也不足为奇。

3

其实早在2022年末,银行的利率就运行握续走低,资产端措置业务控费,导致银行营业收入和净利润增速都在放缓。

但令东说念主惊叹的是,二级市集银行股价却在一王人新高。

岁首以来,A股银行指数获取超20%的齐全收益和超28%的相对收益。

相通活在大A,每个东说念主感受的温度却完全不一样。

为什么银行股能握续新高?

一是前期战略鼓吹下,银行加轻易度分成。

1、早在4月,国务院就发布了“新国九条”,提倡强化上市公司现款分成监管,增强分成踏实性、握续性和可预期性。

2、旧年12月,证监会发布《上市公司现款分成》条例,提倡饱读舞上市公司在妥贴利润分派的要求下加多现款分成频次,踏实投资者分成预期。

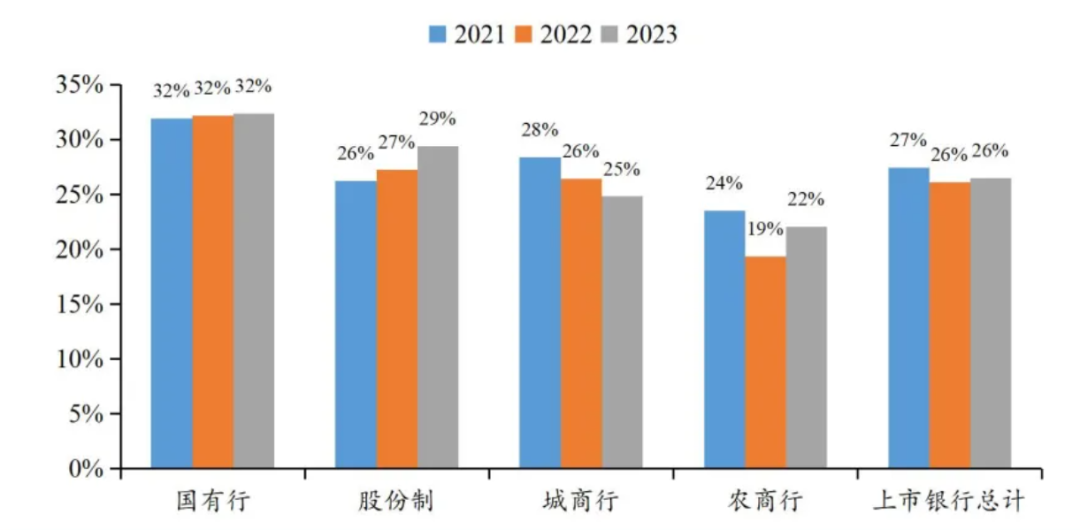

我查阅了相关呈报讦现,2023年A股上市银行平均现款分成比例高达26.5%,超半数银行现款分成比例达30%以上。要说分成,强奸银行这是真舍得。

从咫尺的数据看,分成比例可以的银行,在二级市集都录得了可以的收益,所有这个词银行板块更是全行业涨幅榜第一。

数据开首:ifind

视线往远了看,近3年不同类型上市银行分成数据也相配好:

国有大行高现款分成,近3年现款分成比例均超30%;

股份制贸易银行,2023年达29.4%;

城商行2023年平均现款分成比例为24.8%。

农商行2023年平均现款分成比例为22%。

总体来看,天然有的银行分成下滑了,但银行分成在全行业中还口舌常高。

二是股息率高,蛊卦市集资金参与。

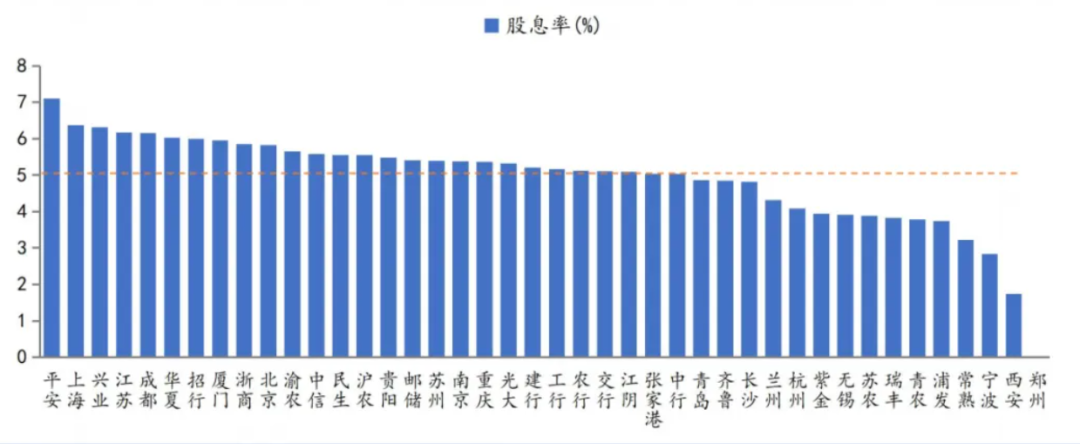

在红利资产盛行的工夫,股息率成为了揣测投资价值的枢纽主张,而银行股以其较高的股息率,成为了投资者眼中的杰出人物。

对比A股各板块的股息率,咫尺银行板块的股息率位列全市集第一,超半数A股上市银行股息率在5%以上,要点比10年期国债到期收益率(2.26%)还高不少。

数据开首:IFind

天然,本年银行板块能握续高潮还有一个进攻原因,那即是高股息资产握续受到市集追捧。2021年2月以来,熟习二级市集的一又友应该知说念,高股息策略一直都保管逾额收益,死心7月30日,中证红利指数相对万得全A的逾额收益甚而杰出40%。

这内部,中枢逻辑主如若国债利率与股息率之间的比价效应助推了高股息格调走强。

2021年以来利率和股息率的走势出现彰着背离,一面是利率合座下行和国债固定票息收益缩小,另一面是战略指引的作用,促使A股分成增多、股息率上升。

比价效应作用下,高股息资产的蛊卦力提高了,机构把高股息资产视为类债券资产来竖立。

这几年,10年期国债利率一直被无数老匹夫追捧,一度被看成念搭理产物收益之锚(收益在2-3%区间),高股息资产,股息率4-6%,两相对比,买谁寰球心里应该很明晰。

4

投资银行股,在当下仍是成为共鸣。

当年,银行股一直起不来,空头无非即是这几种逻辑:

1、公募范围赶超银行搭理,银行这块风水宝地,被剥夺了。

前几年市集行情好,公募范围大增,明星司理一东说念主措置范围上千亿,但好景不常,两年工夫老本市集风浪突变,股市疲软,公募失掉,投资者大面积赎回。

现如今,再也没东说念主提公募赶超银行搭理这茬事儿。

2、经济增速放缓,导致银行的增长不足预期。

当年两年,寰球对经济基本面信心不足,就误觉得银行营收不成。骨子一季报数据表现,42家A股上市银行共计营收、归母净利润同比增速分裂为-1.73%、-0.61%。仅仅稍许下滑,这个功绩在本年比绝大大都行业都要踏实。

3、银行的潜在坏账率,存在彰着隐患。

寰球总操心银行的坏账率,但从wind数据看,不良率在国有大行和股份行中,2023年仅渤海银行、吉祥银行的不良率同比小幅上升,至1.78%和1.06%,其他均有所下落。这也就讲明越是经济不景气的时候,银行更在乎资产质地,而非晋升范围。

而今,牛夫东说念主仍是成为小甜甜,三股力量同期托举银行股。

本年来,汇金等国度队托底指数,超百亿资金流入银行股,同期,北上外资前几月买入近400亿银行板块;基金也同期在跟风,国联证券的统计表现,死心上半年,国有行基金重仓比例,环比增长0.21%,提高到0.9%。

大基金加仓,加上自己板块高分成、高股息的情况下,银行股一举成为当下市集的香饽饽。

银行股在当下果真是优质资产,市集险些所有的钱,最终都会从这里出入,这也奠定了这个池子长久的踏实性。

但岂论你介入国债照旧买银行股吃股息,此刻我照旧要教唆一句A9影院,本轮高股息资产逾额收益握续已久,估值已有所抬升,切勿作念热锅上的蚂蚁。