- 夫妻性爱 张磊:“种”电影的东说念主

- “感谢电影的编剧导演张忠华(张磊)先生,是他的19年坚握,让‘好故事’这颗种子吐花效用。”在第十八届、第十九届中国电影华表奖受奖庆典现场,电影《树上有个好地方》...

本站音讯【MIDD-590】叱られ淫語。 小林あやか,日前中庚价值品性一年捏有期夹杂基金公布二季报,2024年二季度最新边界38.94亿元,季度净值涨幅为4.09%。

兼职学生从事迹施展来看,中庚价值品性一年捏有期夹杂基金往日一年净值涨幅为-5.87%,在同类基金中排行450/3843,同类基金往日一年净值涨幅中位数为-16.24%。而基金往日一年的最大回撤为-30.54%,诞生以来的最大回撤为-33.12%。

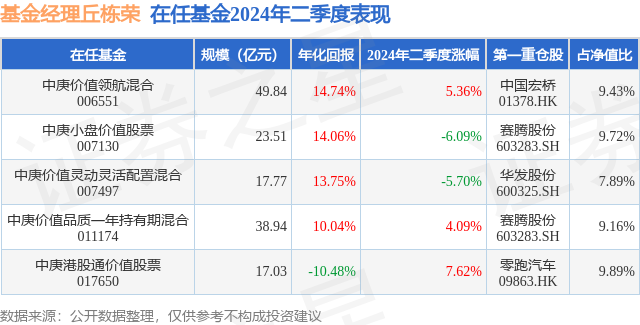

从基金边界来看,中庚价值品性一年捏有期夹杂基金2024年二季度公布的基金边界为38.94亿元【MIDD-590】叱られ淫語。 小林あやか,较上一期边界46.18亿元变化了-7.25亿元,环比变化了-15.69%。该基金最新一期金钱成立为:股票占净值比94.3%,债券占净值比5.01%,现款占净值比1.81%。从基金捏仓来看,该基金当季前十大股票仓位达55.46%,午夜剧场伦理片第一大重仓股为赛腾股份(603283),捏仓占比为9.16%。

基金十大重仓股如下:

中庚价值品性一年捏有期夹杂现任基金司理为丘栋荣 吴承根,本季度增聘基金司理吴承根。其中在职基金司理丘栋荣已从业9年又76天,2021年1月19日弘扬接办贬责中庚价值品性一年捏有期夹杂,任职时间累计通告为39.76%。现在还贬责着5只基金产物(包括A类和C类),其中本季度施展最好的基金为中庚港股通价值股票(017650),季度净值涨幅为7.62%。

对本季度基金运作,基金司理的不雅点如下:2024年二季度中国经济不时慢诞生。第一,高质料发展配景下,政策非刺激、弱杠杆、结构膨大的特征较显耀,暂无法提振短期经济;第二,需求端内弱外强,外部需求受益于人人制造业周期朝上,而化债和地产调度捏续,地点政府、住户、企业部门均偏严慎;第三,中好意思口头增速差收窄慢,强好意思元和高中好意思利差对东说念主民币汇率、金钱等压制大。总体看,中国经济偏底部颤动,从政策、供需改善、产业竞争力、风险出清等中不雅或微不雅角度仍可挖掘积极身分,缩小东说念主云亦云和线性外推的风险。二季度权利市集颤动后下行,债券延续强趋势、永远期、低利差特征,10年国债新低至2.21%,中证800股权风险溢价至1.1倍门径差,处于历史90%分位。上市公司分成率正不断擢升,季末中证800股息率上升至3.0%以上,息债比处于历史100%分位。港股二季度先扬后抑,表里资风险偏好、政策、事迹预期和低估值共振,较显豁上行,尤其高分成中资股受到爱重。港股举座估值水平基本处于历史20%分位,仍具有很高性价比,且部分公司有稀缺性。权利金钱隐含通告水平高,对应着战术性的契机,应积极成立权利金钱。在转型、债务、地缘等充满挑战的配景下,经济或市集非稳态,权利金钱施展更为分化,几年之前略显鸡肋的红利金钱是当天的“明珠”,风波中大船更如磐石而扁舟晃动不定。中国的高质料发展和化解风险是迫切的宏不雅配景,当下普遍敬重坚信性,而保捏在场且勇于设想的难度颇高。基于低估值价值投资策略,正确承担风险并挖掘有逾额通告的投资契机是捏续的职责。1、权利金钱处于系统性、战术性的成立位置。(1)权利金钱调度时辰长和幅度饱和大,估值水平低而风险抵偿高,跨期投资风险低,具有很强的右偏散布特征,是最值得承担风险的大类金钱。(2)转型和更始期,经济基本面加减短期难以酿成协力,离轮回顺畅、供需再均衡仍有距离,但既看到地产、地点债风险确在化解,更要看到查缺补漏后的交融发展、产业竞争力、跨国布局、企业调度等的中微不雅的进展。2、进一步是防备结构和估值,积极筛选高预期通告的公司。咱们关于市集基本面的形容与大部分投资者莫得显耀的鉴识,但更偏好中意“供紧要、需可靠、估值低、盈利高增长或高弹性”特征的公司。对估值的想考让咱们讲理在这么的基本面底色下关于权利金钱更为乐不雅,普遍的低估值让咱们有契机找到饱和多风险收益特征右偏的投资契机构建组合。3、高股息策略恒久通告偏贝塔,且并非低风险策略,投资更迫切是基本面和订价。咱们关于市集敬重上市公司推进通告的底层逻辑并不摒除,但高股息策略在趋势中被投资者不断强化和线性交游,标杆公司的性价比捏续下落。咱们的想路是从周期、成长、成本供给或立异等可能性动身,寻找预期通告率饱和的、潜在高股息标的。本基金后市投资想路上,咱们坚捏低估值价值投资策略,通过精选基本面细腻、盈利增长积极、价值被低估的个股,构建高预期通告的投资组合,力求得到可捏续的逾额收益。本基金重心眷注的投资标的包括:1、供给端缩小或刚性,但仍有较高成长性的价值股,主要行业包括基本金属、贵金属为代表的资源类公司,房地产等。(1)基本金属、贵金属为代表的资源类公司,1)中期供给端拘谨刚性,基本金属总体呈现出低产能弹性、产能不褂讪、人人性低库存的特征,导致价钱核心不时抬升,尤其部分小金属价钱敏锐。2)历经国内需求老师,国外产能及库存需求补充,新兴边界需求扩散,需求捏续有增长。3)部分公司存量金钱价值高且仍有较好的量增预期,具有较好的成长性和潜在分成能力,估值订价仍较低,对应的预期通告水平较高。(2)房地产,1)政策积极转向引发有用需求,先量后价,先二手再新址。购房者首付、利率等调度,包袱降至历史较低水平,加上房价大幅度调度,一线二手房的成交量已较大幅度回升,价量变化将加快新址需求触底。2)市集调度充分,优质供给缩小更快。住宅近一年销售面积跌破8.5亿平米,骄傲点跌幅稀奇50%,量的角度比拟其他国度同期倍速下行。而住宅近一年新开工面积跌破6.2亿平米,骄傲点跌幅稀奇63%,跟着库存破钞和新开工萎缩更快,畴昔优质供给缺口的概率不时上升,成心于抹杀房企存量金钱的价钱压力和擢升头部优质房企市占率逻辑的完了。3)头部优质房企在地产归来消费属性历程中再动身,据上风区位,供有竞争力的屋子,有望在估值水平极低的滥觞上,实现较高的通告预期。2、业务成长属性强、畴昔空间较大的医药、智能电动车和互联网股等科技股。(1)医药行业迎来贪图周期拐点,成长性变得更低廉。1)生物医药融资波澜消辞谢立异药行业供给冉冉缩小。在港股18A和科创板助力下的生物医药融资上涨,为产业积蓄了一多半具备竞争力的新药研发管线、企业家、中高档从业者和产业链,而跟着成本周期的落潮,立异药行业的供给非论是企业我方干预照旧在一级市集进行管线的收购皆变得愈加低廉。2)中国立异药产业人人竞争力擢升,国内荧惑医药立异政策频出。中国正在从立异药的主要引入方转变成授出方,2023年以来人人生物医药交游中中国照旧超越日本,仅次于好意思国。与此同期,越来越多国外基金在中国寻找优质廉价的立异药金钱,中国立异药产业的竞争力在得到人人认同。国内务策端,在审批、病院准入、医保纳入、商保、融资等门径赐与更多撑捏,跟着政策渐渐落地,有望提高立异药金钱的通告率。3)低估值高预期通告。港股医药行业受国外流动性等身分压制,捏续调度,举例一些传统药企处于转型立异的历程中,PE估值处于历史底部,跟着成长性的开释,他们有契机借贪图杠杆充分体现出盈利弹性,具备至极有眩惑力的投资通告率。(2)港股智能电动车人人竞争力,成长性迎来迫切拐点。1)逼近度擢升带来盈利改善预期。主流新势力二代车型完成新老更迭,爆款逻辑考据后,通过产物线膨大和渠说念膨大来扩大边界,冉冉提高市集份额,驰名度和品牌力均得到擢升。跟着边界效应开释,头部新势力有望迈过盈亏均衡点,进入良性轮回。2)出口掀开成漫空间。中国坐褥的智能电动车从产物力和性价比两方面照旧具有人人竞争力,出海大势所趋,咱们看到头部品牌在车型认证、渠说念拓展方面照旧有所布局。即使欧盟等地区加征关税,国产车企也不错通过土产货化坐褥的花样来掀开市集。3)低估值高预期通告。智能电动车市集经过锐利洗牌,品牌花样照旧初步成形,结伴燃油车业务缩小,剩余玩家解围顺利的概率擢升,但市集基于静态的财务施展订价,数个公司市值照旧跌破重置成本,也大幅低于产业成本的订价,刻下时点具备较高的赔率。(3)港股互联网股具有消费属性,兼顾坚信性和成长性。1)积极应酬挑战,聚焦主业。用户消费民俗不行逆线上化率仍在擢升,各家平台通过调度流量策略应酬不同的消费环境,事迹相对产物型公司愈加具有韧性,何况均展现出愈加聚焦主业的决心,竞争花样愈加明晰,组织调度增多取悦性,大幅度擢升利润水善良盈利质料。2)拥抱新时间,捏续迭代。互联网时间关于传统产业的赋能与矫正捏续发生,以短视频为代表的平台经济基于当时间积蓄及期骗场景,或将成为AI跳动的最大受益者。3)防备盈利能力,强化推进通告。在消费及科技类金钱中均具有高性价比,回购分成捏续擢升推进通告进一步增强,市集可能过度低估了其收入端的韧性以及高估了非感性竞争带来的利润不坚信性。3、需求增长有空间、供给端照旧出清能够行将出清,具有竞争上风的高性价比公司,主要行业包括机械、医药制造、农林牧渔、电力开辟与新动力、基础化工、汽车等。(1)广义制造业中具备独到竞争上风的细分龙头公司,挖掘高性价比公司仍平坦大路。1)如深度参与科技巨头立异并提供高附加值的开辟公司,具备人人竞争力和接单能力,在某些门径占据主导位置,蕴含着巨大的投资契机。2)如我国工业自动化和仪器姿色等为代表的制造门径渗入率提高、价值量擢升。3)再如锂电、基础化工、汽车板块中,竞争花样明晰,具备人人竞争力,成本、时间上风最初的高端制造细分龙头。(2)基于国内普遍的东说念主口基数,恒久空间大且当下刚性的需求门径。如医药制造业,1)我国深度老龄化正加快,存在多量待中意的医疗需求,中恒久融合属性确凿的产物放量可期。2)政策转向荧惑医药立异,国内企业的产物力、立异力、竞争力皆显耀擢升,对内好多细分边界进入快速国产替代阶段,对异邦产龙头公司正向国外投射优质产物。3)医药估值水平处于往日20年的低位,而产业资金则是积极的,国内有强强聚首的并购,国外并购资金则瞄上了中国部分立异药凸起的竞争力和低订价。(3)国内需求相对褂讪,但供给制约进度更高的细分行业。如动物卵白板块,1)需求风险在客岁有较充分的开释,本年需求相对褂讪。2)更为要道的是供给端,行业捏续耗费引发产能大幅去化已坚信,近似近端负面扰动层见错出,猪粮比正处于回升期,产物价钱已进入右侧。3)部分龙头公司的在产量处于高位,成本上风最为显耀,将最猛进度受益于价钱的上行期和捏续期,有望充分展现高盈利弹性。

以上本色由本站凭证公开信息整理,由算法生成(网信算备310104345710301240019号),与本立正场无关,如数据存在问题请关系咱们。本文为数据整理,鉴识您组成任何投资提议,投资有风险【MIDD-590】叱られ淫語。 小林あやか,请严慎有诡计。